솔직히 말씀드리면, 저는 금 투자에 큰 관심이 없던 편입니다. 변동성 큰 주식이나 코인 쪽이 훨씬 재미있어 보였거든요. 그런데 최근 몇 주간 시세창을 매일 들여다보게 됐습니다. 2026년 7월 초 국제 금값이 온스당 4,170~4,175달러 선까지 다시 올라오면서, 주변에서도 “지금이라도 금 좀 사둬야 하나” 묻는 사람이 부쩍 늘었기 때문인데요. 결론부터 말씀드리면 — 지금의 금값 전망은 단순한 반짝 반등이 아니라, 몇 가지 구조적인 흐름이 겹쳐 만들어진 결과입니다.

7월 초 금값, 왜 다시 반등했나

국내 기준으로는 7월 4일 g당 203,929원을 기록했는데요. 1월 초 온스당 약 5,500달러까지 치솟았던 고점에서 한 차례 조정을 받은 뒤, 7월 첫째 주 들어 다시 반등한 흐름입니다. 직접적인 계기는 미국 고용 지표였습니다. 2026년 6월 미국 비농업 고용은 5만7천 명 증가에 그쳤고, 실업률은 4.2%까지 올라왔습니다(ZDNet Korea, 2026.7.6). 숫자만 보면 크게 나빠 보이지 않을 수 있는데, 시장은 이걸 노동시장이 식고 있다는 신호로 받아들였습니다. 그러자 연준이 매파적 기조를 계속 밀어붙이기 어려워졌다는 해석이 나왔고, 금리 인상 우려가 한풀 꺾이면서 금 매수세가 붙은 것입니다.

금리와 금값, 왜 반대로 움직일까

이 대목이 금값 전망을 이해하는 데 가장 중요한 부분인데요. 금은 이자를 주지 않는 자산입니다. 그러니 금리가 높으면 예금이나 채권 같은 이자 상품이 더 매력적으로 보이고, 금리가 낮아지면 상대적으로 금의 매력이 올라갑니다. ZDNet Korea는 이번 상승을 “약한 고용 + 하락하는 인플레이션 + 약한 달러 + 하락하는 금리”의 조합으로 설명하는데, 사실 지금 상황이 딱 이 조건에 들어맞습니다. 다만 5월 미국 CPI가 4.2%, PCE가 4.1%로 여전히 연준 목표치인 2%를 크게 웃돌고 있다는 점은 짚고 넘어가야 합니다. 물가가 완전히 잡힌 게 아니라, 고용 둔화 때문에 금리 인상 시간표가 뒤로 밀릴 것이라는 ‘기대감’이 먼저 반영된 셈이니까요.

중앙은행들이 금을 계속 사들이는 이유 — 탈달러화

단기 반등보다 개인적으로 더 눈여겨보는 건 중앙은행들의 움직임입니다. 세계금위원회(World Gold Council) 조사에 따르면 전 세계 중앙은행의 95%가 향후 12개월 내 금 보유량을 늘릴 계획이라고 밝혔습니다. 2025년 한 해 중앙은행이 사들인 금은 863톤이었고, 2026년에는 950톤에 이를 것으로 전망됩니다(Toss Bank). 특히 중국, 인도, 터키 같은 신흥국 중앙은행이 적극적인데요. 러시아의 달러 자산이 동결된 이후 비서방 국가들이 달러 의존도를 낮추려는 흐름이 뚜렷해졌기 때문입니다. 이건 단순히 “금값 오를 것 같으니 사자”는 투자 수요가 아니라, 통화 정책 자체가 구조적으로 바뀌고 있다는 신호로 봐야 할 것 같습니다.

지정학적 리스크도 안전자산 선호를 밀어 올리는 중

우크라이나 전쟁이 장기화되고, 미국과 베네수엘라 사이 군사적 긴장까지 겹치면서 안전자산으로서 금의 존재감이 다시 부각되고 있습니다. 예전에는 금을 ‘인플레이션 방어용’으로만 생각했다면, 요즘은 지정학적 불확실성 자체를 헤지하는 ‘금융 방공호’ 개념으로 접근하는 투자자가 늘었다고 봐도 무리가 없습니다. 저도 처음엔 이런 표현이 다소 과장 같았는데, 최근 몇 달 국제 정세를 보면 완전히 틀린 말은 아니라는 생각이 듭니다.

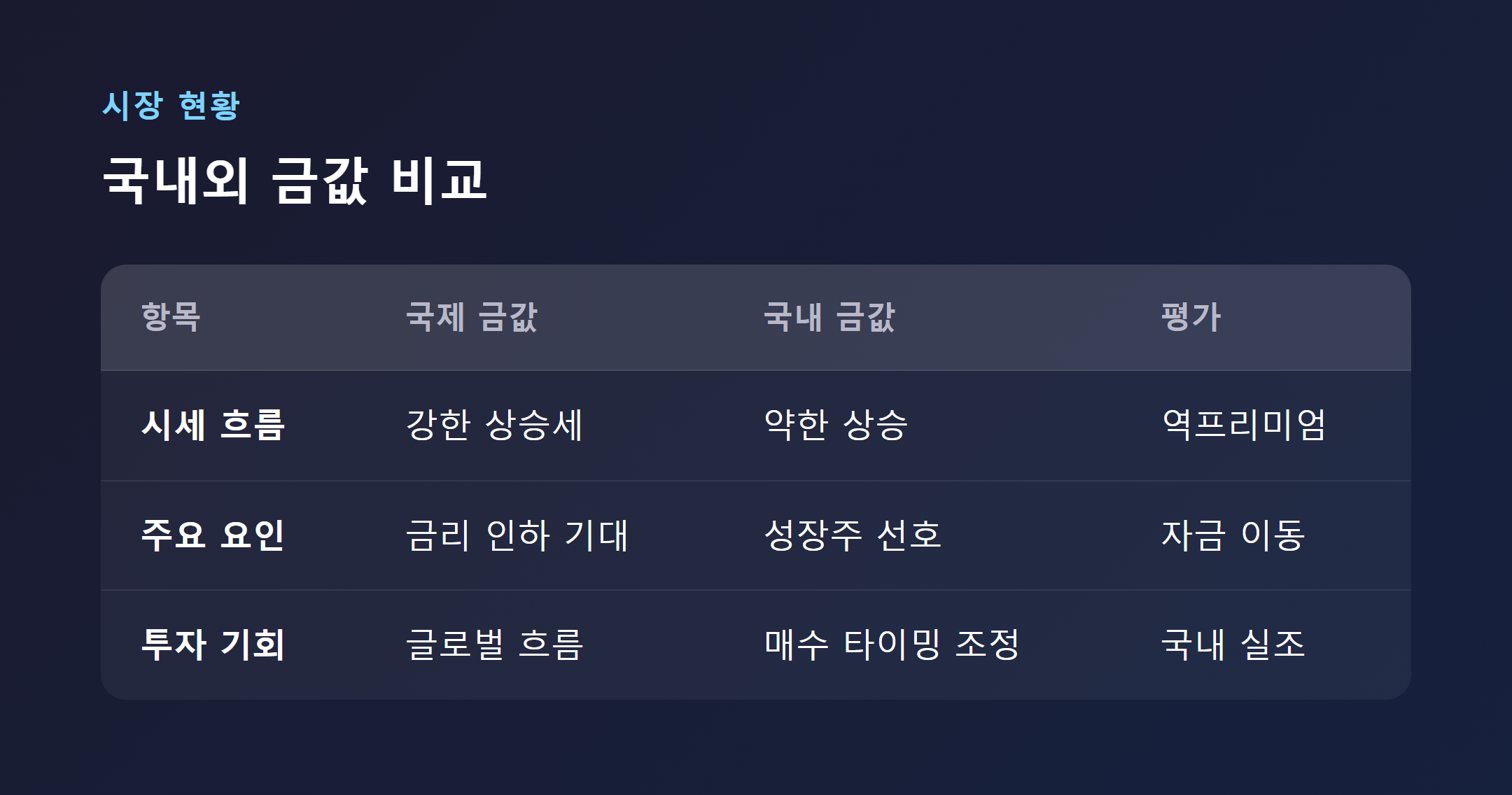

국내 시장의 특이한 현상 — 역프리미엄

여기서 한 가지 재미있는 지점이 있습니다. 국내 주식시장이 AI·반도체 호황을 타고 오르면서, 안전자산인 금에서 성장주 쪽으로 자금이 옮겨가는 흐름이 나타났습니다. 그 결과 국내 금 가격이 국제 가격보다 오히려 낮게 거래되는 ‘역프리미엄’ 현상이 생겼는데요(ZDNet Korea). 국제 금값은 오르는데 국내에서는 상대적으로 덜 오르거나 낮게 거래되는 셈이니, 개인 투자자 입장에서는 “지금 사야 하나 말아야 하나” 판단이 더 헷갈릴 수밖에 없습니다.

전문가 전망은 왜 이렇게 갈릴까

같은 데이터를 보고도 기관마다 금값 전망 수치가 꽤 차이가 납니다.

| 기관 | 2026년 말 전망치 | 근거 |

|---|---|---|

| UBS | 온스당 $5,500 | 금리 인하 지속 전망 |

| JP Morgan | 온스당 $5,000 이상 | 중앙은행 매입 지속 |

| Goldman Sachs | 온스당 $4,900 (기존 $5,400에서 하향) | 금리 인하 없을 가능성 반영 |

시장 컨센서스는 대체로 $4,800~$5,500 범위 안에서 움직입니다(Toss Bank, Litefinance). 결국 관건은 연준이 언제, 얼마나 금리를 내리느냐인데요. 이 부분에 대한 해석이 기관마다 다르다 보니 전망치도 이렇게 벌어지는 것입니다. 그러니까 “금값이 오를 것이다 vs 내릴 것이다”를 단정하기보다는, 미국 경제지표 발표 때마다 변동성이 커질 수 있다는 정도로 이해하는 게 현실적이라고 봅니다.

그래서 지금 금, 사도 될까

개인적으로는 이렇게 정리했습니다. 금값 전망이 단기적으로는 미국 고용·물가 지표에 따라 출렁일 수 있지만, 중앙은행 매입과 탈달러화라는 장기 흐름은 꽤 단단하게 자리 잡고 있다는 것입니다. 다만 국내에서는 역프리미엄 현상 때문에 매수 타이밍을 국제 시세만 보고 판단하면 곤란할 수 있습니다. 변동성이 큰 자산에 몰빵하기보다는, 포트폴리오의 일부로 안전판을 두는 개념으로 접근하는 편이 합리적이라고 생각합니다.

물론 “그럼 얼마나 사야 하느냐”라고 물으신다면, 그건 각자의 자산 상황과 투자 성향에 따라 달라질 수밖에 없는 문제인데요. 다만 지금처럼 지정학적 리스크와 금리 불확실성이 겹친 시기에는, 금값 흐름을 한 번쯤 챙겨보시길 권해 드립니다.

딱 한 줄로 정리하면 이것입니다. ‘금값은 결국 불확실성이 클수록 오르는 자산이고, 지금이 딱 그런 시기다.’